一、 市场概述与发展背景

工业危险废物(简称“工业危废”)是指在工业生产活动中产生的具有毒性、腐蚀性、易燃性、反应性或感染性等一种或多种危险特性的废物。随着中国工业化进程的持续推进和环保法规的日益严格,工业危废的产生量持续增长,其安全、合规、高效的处理处置已成为关乎生态环境安全和可持续发展的重大课题。本报告旨在对2018年至2024年中国工业危废处理市场进行深度剖析,并评估其投资可行性。

二、 市场现状与规模分析(2018-2022)

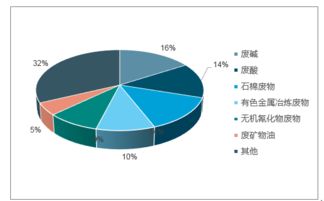

- 产生量持续攀升:根据生态环境部统计,我国工业危废年产生量已超过亿吨级别,且保持年均约10%的增长率。化工、有色金属冶炼、医药制造等行业是主要的产废源头。

- 处理能力与结构:在“清废行动”、“无废城市”建设等政策驱动下,市场处理能力显著提升,但仍存在区域分布不均、处理技术结构有待优化等问题。目前处理方式主要包括资源化利用、无害化处置(如焚烧、填埋、物化处理等)和贮存。资源化利用占比逐步提高,符合循环经济理念。

- 市场竞争格局:市场参与者主要包括专业危废处理企业、大型工业集团下属环保公司以及部分跨界进入的环保企业。市场集中度较低,但头部企业通过并购整合,正在扩大市场份额,行业规范化、规模化趋势显现。

三、 市场驱动因素与挑战

- 核心驱动因素:

- 政策法规强力驱动:《中华人民共和国固体废物污染环境防治法》(新《固废法》)、《“十四五”循环经济发展规划》等法律法规和政策文件层层加码,标准不断提高,执法日趋严格,倒逼产废企业寻求合规处置途径,直接释放了市场需求。

- 环保意识与监管压力:各级政府将危废管理纳入环保督察重点,企业违法成本剧增,促使潜在处理需求转化为实际市场订单。

- 技术升级与模式创新:新型焚烧技术、等离子熔融、高级氧化等高效无害化技术,以及物联网、大数据在危废物流和监管中的应用,提升了行业的技术壁垒和运营效率。

- 主要挑战:

- 产能结构性失衡:部分地区无害化处置产能(尤其是高标准焚烧、填埋)紧缺,而低端资源化产能可能过剩。

- 收运体系与管理难点:危废种类繁多、来源分散,合规的收集、运输和信息化监管网络尚未完全打通,“小散乱”现象仍存。

- 资金与技术门槛高:项目投资大,建设周期长,技术专业性强,对企业的资金实力和技术积累要求高。

- 邻避效应与社会接受度:处理设施选址常面临公众疑虑和抵触,项目落地阻力较大。

四、 市场趋势与前景预测(2023-2024及未来展望)

- 市场容量持续扩大:预计到2024年,中国工业危废处理市场规模将保持稳健增长,其中无害化处置和深度资源化领域增速将更为突出。

- 行业整合加速:在资本和政策的双重推动下,并购重组活动将更加活跃,行业集中度有望提升,全国性、区域性的龙头企业将逐步形成。

- 技术引领发展:技术领先将成为核心竞争力。对复杂难处理危废(如废盐、飞灰、废催化剂)的高效处理技术、二次污染控制技术以及智能化运营管理平台将成为研发和投资热点。

- “一站式”服务模式普及:能够提供从检测、咨询、收集、运输到处理处置、资源化利用的全链条解决方案的服务商将更具市场优势。

- 跨区域协同与网络化布局:企业将更加注重在全国范围内进行产能的优化布局,以平衡区域供需,降低物流成本,构建处理网络。

五、 投资可行性分析

- 投资价值判断:

- 市场空间巨大:刚性需求叠加政策红利,市场处于成长期,长期发展前景明确。

- 盈利模式清晰:处理服务费是主要收入来源,优质项目通常能获得长期稳定的服务合同和现金流。

- 政策壁垒保护:严格的危废经营许可证制度构成了较高的准入门槛,有利于已获资质的在位企业。

- 投资风险提示:

- 政策风险:需密切关注环保标准变化、补贴政策调整及地方规划变动。

- 经营风险:包括技术选择风险、原料(危废)供应稳定性风险、安全生产与环境污染事故风险。

- 市场竞争风险:随着更多资本涌入,局部市场可能出现价格竞争,压缩利润空间。

- 投资建议:

- 关注技术驱动型企业:优先考虑在特定细分领域(如高难度危废处理、资源化深加工)拥有核心专利技术和成功案例的企业。

- 考察全链条运营能力:评估企业从收运到处置的全流程管理能力和信息化水平。

- 布局优质区域市场:重点关注工业危废产生量大、处理能力相对不足的经济发达地区或重点产业集群区域。

- 审慎选择进入模式:新进入者可考虑通过并购现有持证企业、与产业资本合作或专注于细分技术市场等方式切入,以降低前期风险。

六、 结论

2018年至2024年是中国工业危废处理市场从政策驱动迈向市场化、规范化、规模化发展的关键时期。市场在挑战中蕴藏着巨大的机遇。对于投资者而言,这是一个具备长期投资价值的赛道,但成功的关键在于深入理解政策导向、精准把握技术趋势、审慎评估项目风险,并选择具备核心竞争优势和良好管理能力的投资标的。能够提供高技术含量、环境友好型解决方案的企业将在市场竞争中脱颖而出,分享行业成长的丰厚红利。