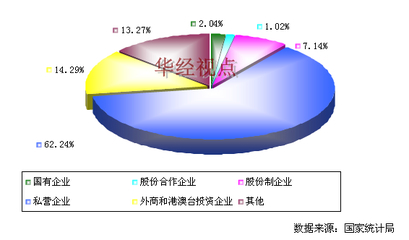

根据中国市场调查网发布的行业数据,2012年中国制药专用设备制造行业的企业所有制结构呈现出多元化的格局,不同所有制类型的企业在市场中的数量分布反映了当时行业的资本构成与竞争态势。以下是对该分布图的解读与分析。

从整体来看,2012年制药专用设备制造行业的企业所有制类型主要可分为国有及国有控股企业、集体企业、私营企业、外商投资企业(包括港澳台投资企业)以及其他混合所有制企业等几大类。数据显示,私营企业数量占据绝对主导地位,这与中国制造业整体市场化改革和民营经济蓬勃发展的趋势相一致。私营企业凭借其机制灵活、市场反应迅速的特点,迅速进入并占据了设备制造的中低端市场及部分创新领域。

外商投资企业(含港澳台资)也占有相当比例。这类企业通常技术和管理水平较高,多集中于高端、高附加值的制药设备细分市场,如无菌制剂生产线、高端包装设备等,它们带来了先进的技术和国际市场经验,对提升行业整体技术水平起到了推动作用。

国有及国有控股企业的数量占比相对较小,但通常企业规模较大,历史积淀深厚,在一些关键领域或大型项目上仍保持着重要地位。集体企业的数量则进一步减少,这符合当时全国范围内集体经济转型的大背景。

这种分布格局揭示了2012年行业的一些关键特征:一是市场力量已成为行业发展的主要驱动力,民营资本活跃;二是行业对外开放程度较高,国际竞争与合作并存;三是产业结构处于动态调整中,传统所有制形式的企业在转型,新兴力量在崛起。

该分布图不仅是一个静态的数量统计,也预示着未来竞争格局的演变。私营企业的数量优势如何转化为技术和品牌优势,外资企业如何进一步本土化,以及国有企业如何深化改革创新,都将深刻影响中国制药装备制造业的升级之路。理解这一所有制结构,对于把握行业历史脉络、分析市场竞争和制定产业政策都具有重要的参考价值。